返回列表

返回列表本文内容摘自《世界典型奶业国家产业发展现状与趋势》一书,

该书由《中国乳业》杂志社团队编撰;

摘要

以色列奶牛饲养的先天条件比较差,但是依靠自主创新、科技进步和奶业各部门间的有效协调,以色列成为了世界奶业强国。2019年牛奶产量1500.1百万升,北部和海法区牛奶产量占总产量50%,2020年,奶牛平均年产奶量为12,222千克(乳脂3.80%,乳蛋白3.28%),较2019年增加了0.6%,单产水平世界最高。以色列牛奶均由当地的乳品厂加工,且大部分集中在其四大乳品加工厂,乳产品种类丰富。以色列乳品消费结构组成中,液态奶为30%,硬干酪占26%,软干酪占31%,发酵乳和乳制品甜点占12%,奶油占1%。2020年以色列乳品进口规模要远大于乳品出口,其中奶酪份额最大;乳品进口国主要包括荷兰、德国、爱尔兰等。中国从以色列进口大量的挤奶机械,挤奶机械及配件进口额由2010年的699.2万美元增长到了2014年的2355.8万美元,并稳定在2000~2500万美元。中以乳业未来可在节水环保、挤奶机械、奶牛场智能化管理和奶牛遗传育种方面开展进一步的合作。

关键词

奶业;贸易;合作

目录

0. 引言

1. 以色列乳业基本情况

1.1 畜牧业生产

1.2 奶牛养殖

1.3 奶业区域布局

1.4 生鲜乳销售

1.4.1 生产配额制

1.4.2 定价机制

1.4.3 价格支持

1.5 乳制品加工

1.6 乳制品消费

1.7 奶业贸易

2. 中国与以色列奶业合作现状

2.1 政府间合作

2.2 协会间交流合作

2.3 企业间交流合作

2.4 贸易合作

3. 合作展望

0 引言

以色列地处亚非欧三大洲交界处,整个国土呈狭长型,分为4个自然地理区域:地中海沿岸狭长的平原、中北部蜿蜒起伏的山脉和高地、南部内盖夫沙漠和东部纵贯南北的约旦河谷和阿拉瓦谷地。北部加利利高原海拔1000米以上,高原与地中海之间大小不等的海滨平原,土地肥沃,是以色列主要农业区。位于东北部的加利利湖面积170平方公里,低于海平面212米,是以色列重要的蓄水库。以色列的气候主要属地中海式气候,夏季炎热干燥,冬季温和湿润,以色列全年平均温度是16~26℃,1月最低温度4~9℃,最高温度9~21℃;8月份最低温度18~25℃,最髙温度28~39℃。一年之中,只有2个差别显著的季节:从4月到10月为干旱夏季,8888月至次年3月为多雨冬季。降水分布十分不均,北部和中部降雨量相对较大,北部年降水量920毫米,南部内盖夫地区年降雨量则十分稀少,仅为30毫米[1]。2019年,以色列人口为905.4万,大多数以色列人信奉犹太教,饮食上遵循犹太饮食法(kashrut),不食用猪肉和贝类、无鳞鱼和食腐动物的肉,肉制品和奶制品餐具不混用。

1 以色列乳业基本情况

1.1 畜牧业生产

以色列畜牧业较为发达,主要饲养牛、羊(绵羊与山羊)、肉鸡、火鸡、蛋鸡等,家禽业、养牛业都是十分重要的产业部门,生产率都较高。其中,2019年家禽业产值占农业产值的19.21%,人均禽肉蛋消费量为全球最高的国家之一(依据联合国食物平衡数据)。2019年,奶牛与肉牛产值在农业总产值中占比为15.08%,奶牛单产世界第一。畜牧业产值与种植业产值之比为4∶6。

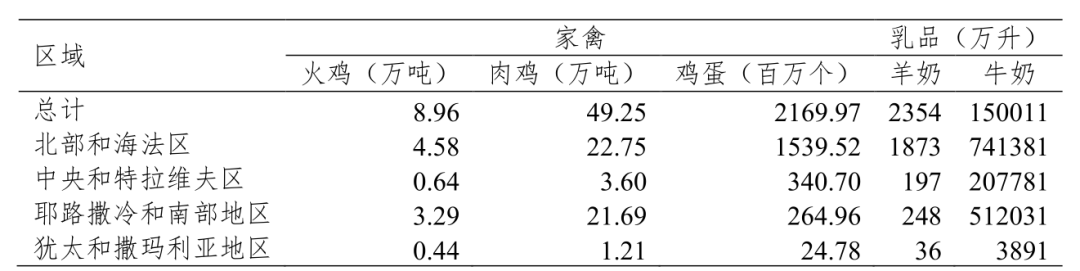

以色列结合当地自然条件,还培育出能够适应干旱缺水的农畜新品种。培育出适宜于亚热带养殖的畜禽品种,耐热、高产,如荷斯坦牛单产由1948年的4吨/头·年上升到2020年的12.2吨/头·年(乳脂率3.80%,乳蛋白率3.28%)[2]。据统计,2019年以色列主要畜禽产品中肉鸡产量49.25万吨,鸡蛋产量为2169.97百万枚,牛奶产量15.00亿升,奶牛养殖主要集中在北部和海法区、耶路撒冷和南部地区,其中北部和海法区牛奶产量占总产量50%,耶路撒冷和南部地区占34.13%(表1)。

表1 2019年以色列主要畜禽产品产量

资料来源:以色列中央统计局

1.2 奶牛养殖

以色列缺乏水源和饲料资源,饲养奶牛条件比较差,但是依靠自主创新、科技进步和奶业各部门间的有效协调,以色列成为了世界奶业强国。奶牛养殖方式为舍饲,具体表现在“三高”、“两低”和“四效”,“三高”即奶牛单产高、生鲜乳脂肪和蛋白质含量高;“两低”是生鲜乳细菌总数和体细胞数低;“四效”是高产增效、节本增效、优质增效、环保控制有效[3]。

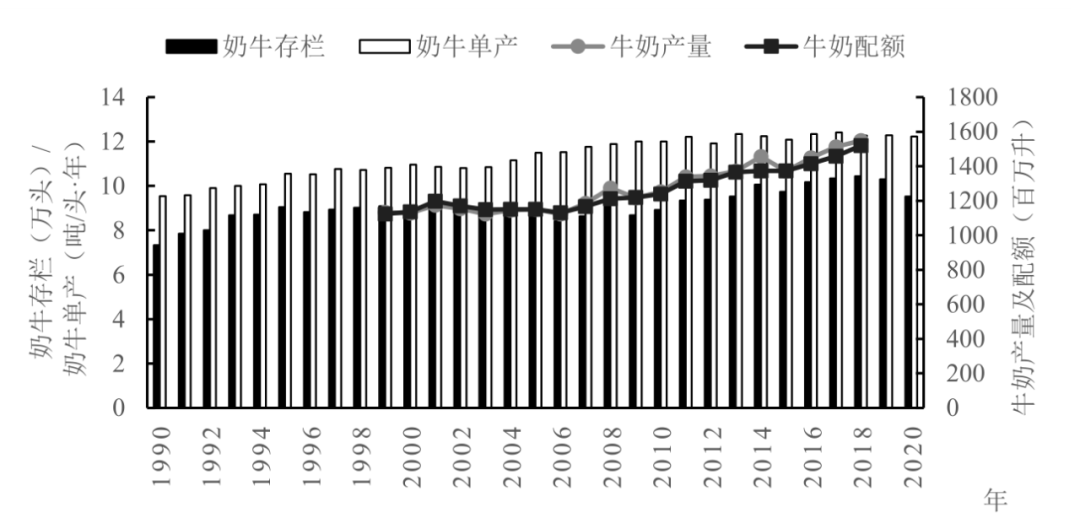

以色列奶牛养殖存栏自1990年以来呈现波动式上升态势,而奶牛单产则持续增长,在2009年奶牛单产首次达到12吨/头·年以上,近五年奶牛单产平均为12.3吨/头·年(图1)。以色列奶牛存栏从1990年的7.3万头,持续增长到2001年的9.28万头;2001—2006年,以色列牛奶配额基本稳定在888850百万升,奶牛存栏出现了小幅下降,由9.28万头减少为8.41万头,但奶牛单产从10.86吨/头·年增长到了8888.53吨/头·年。2006—2018年,牛奶消费需求随着人口持续增长而增加,牛奶配额从888830百万升增加到了1520百万升,奶牛单产从8888.53吨/头·年增加到了12.26吨/头·年,单靠奶牛单产的增长无法满足牛奶消费需求的增长,因而奶牛存栏也出现了增长,由8.41万头增长到了10.44万头。为了解决牛奶价格较高的问题,以色列政府推动落后产能退出,通过适度进口乳品满足消费需求等措施,促使奶牛养殖规模在近两年再一次出现了下降,2020年奶牛存栏为95284头。

图1 1990—2020年以色列奶牛存栏及单产变化

数据来源:奶牛存栏及单产来源于Israeli Cattle Breeders’Association,牛奶产量及配额来源于Israel Dairy Board

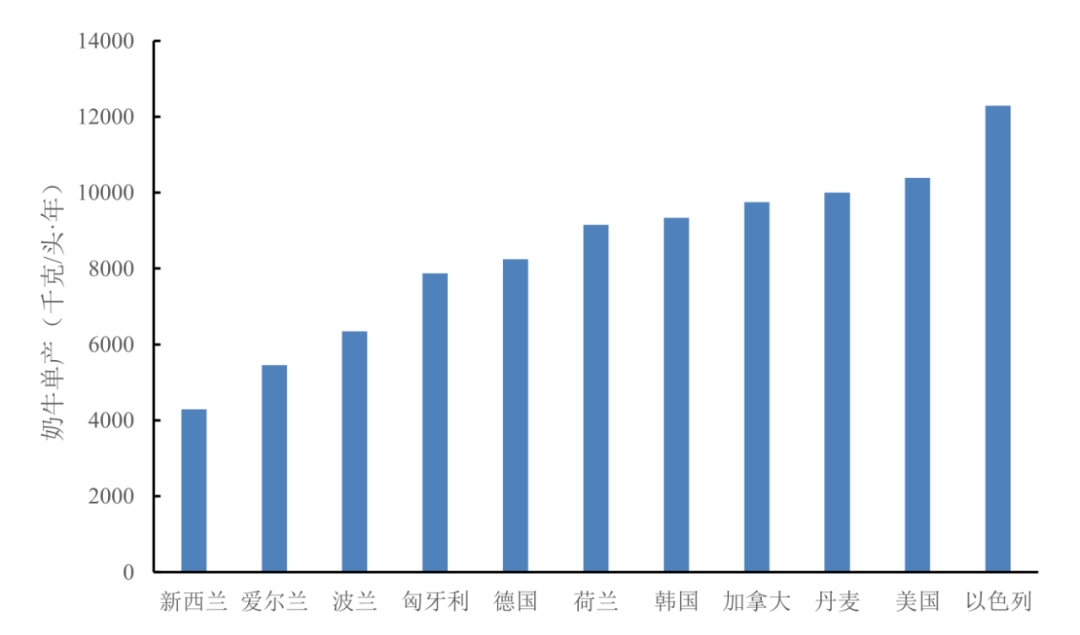

2019年以色列畜牧业产值为19.26亿美元,占农业总产值的40.26%,其中生鲜乳的产值占畜和畜产品产值的10%,提供国内奶及奶制品需求量的80%。2020年牛奶总产量预计为16.06亿升,比2019年增长1.4%。2020年,奶牛单产12.22吨/头·年(乳脂率3.80%,乳蛋白率3.28%),较2019年略有下降,乳脂和乳蛋白年均产量则分别由2019年的458.31千克和399.33千克增加到2020年的464.44千克和400.88千克。以色列奶牛单产仍然是世界上最高的(图2)。牛奶量约占奶总量的97%,增加了1.4%;羊奶量约占奶总量的3%,减少了1.4%。2020年奶业产值约为4.95亿美元,增长了1.5%,约占农业总产值的10.5%,牛奶生产者的价格不变。

图2 2019年以色列与世界主要国家奶牛单产对比

资料来源: The International Committee for Animal Recording (ICAR) & Israeli Cattle Breeders’Association,1升=1.031千克

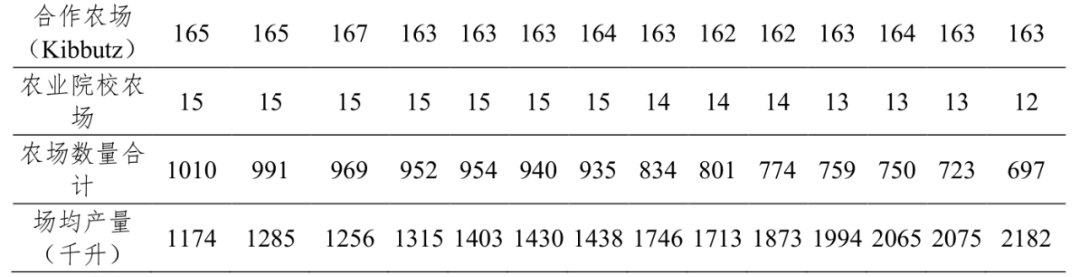

以色列奶业生产形式包括合作农场(Kibbutz)、家庭农场(Moshav)和农业院校农场。基布茲是犹太人希伯来语的“集体定居点”的音译,是以色列的一种集体社区,该社区自给自足,没有私人财产,奉行公有平等自愿的原则。1948年以色列建国,实行私有制的社会制度,但承认基布茲的公有制的形式。“莫沙夫”形成晚于“基布兹”,是“基布兹”修正模式的新型合作组织,该组织更重视单个家庭的作用,已经成为以色列最流行的农业社区模式,“莫沙夫”是一个约60户人家的村庄,由独立的家庭农场组成的合作定居地,每户人家拥有自己的房屋和土地,自给自足。每户人家均从属于“莫沙夫”集体,就地组织自己的产品市场,进行农资交易,以联合的形式负责供销,并提供教育、医疗和文化服务。

2007—2020年以色列奶牛场的总数在不断减少,从2007年的1010个减少到2020年的697个,减少了313个,下降比例为26.84%,主要为家庭农场数量的减少,从2007年的830家下降到2020年的163家,下降了4.9%;其他类型农场数量变化不大。但场均产量则呈现持续增长的趋势,由2007年的888874千升增长到了2019年的2075千升,增长了57.79%(表2)。

表2 2007—2019年以色列奶牛场数量

数据来源:Israel Dairy Board

1.3 奶业区域布局

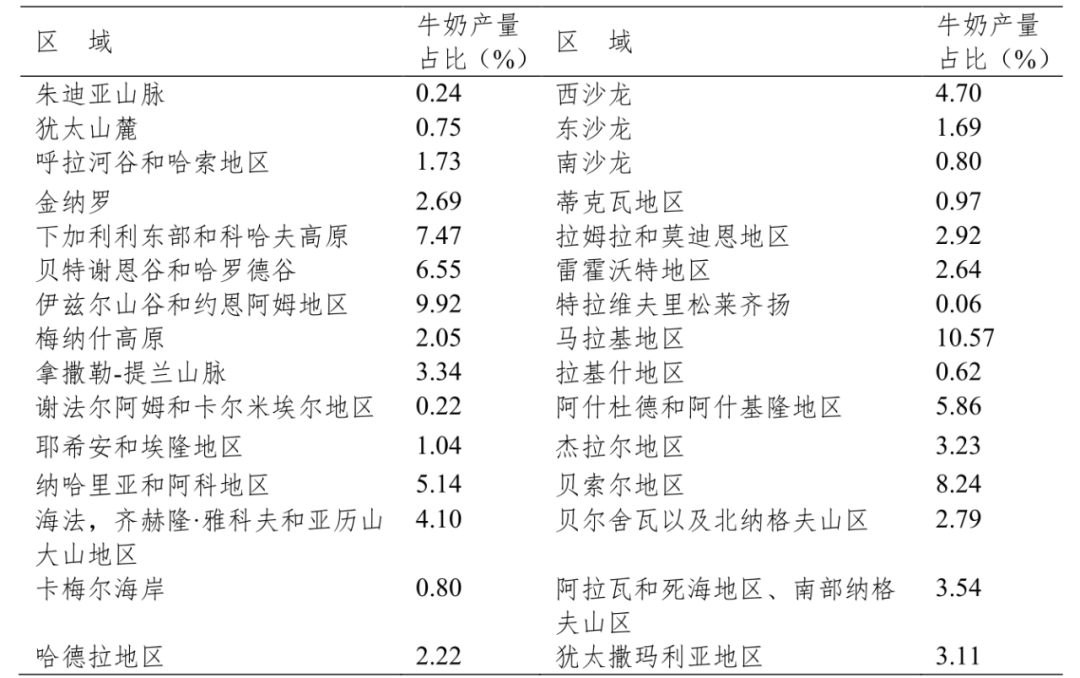

以色列乳品生产从大的行政区域上来看,约有50%由北部和海法区生产,这主要是由于这两个地区淡水资源相对丰富,而奶牛养殖耗水较大所致。耶路撒冷和南部地区占34.13%,中央和特拉维夫区占13.85%,犹太和撒玛利亚地区占2.59%。从细分地理区域上来看,以色列奶牛养殖比例较高的区域包括马拉基地区占比10.57%,伊兹尔山谷和约恩阿姆地区占比9.92%,贝索尔地区占比8.24%,下加利利东部和科哈夫高原占比7.47%,贝特谢恩谷和哈罗德谷占比6.55%,阿什杜德和阿什基隆地区占比5.86%和纳哈里亚和阿科地区占比5.14%(表3)。

表3 2019年以色列各区产奶量占比

资料来源:以色列中央统计局

1.4 生鲜乳销售

1.4.1 生产配额制

以色列政府高度支持和保护奶业,包括从生鲜乳的生产到零售之间的全部环节。牛奶生产配额制度及相应生鲜乳定价制度不仅对稳定供给和保护奶农利益发挥积极作用,而且对稳定市场供需价格,提高生鲜乳质量和稳定奶牛养殖规模也同样发挥了重要的作用。以色列于1962年将生产配额制度引入牛奶生产中,当时的目的是为了避免产量过剩带来的负面影响,确保自我供给和奶农的收入。208888年3月以色列议会通过“牛奶法”,该法确定了乳制品行业涉及的所有实体的权利(特别是奶农的权利)问题和牛奶配额系统,并定义了支付生鲜乳生产商的“目标价格”,这标志着以色列以法律形式确定了牛奶生产配额制度。

在牛奶生产配额实施方面,每年的牛奶配额由农业与农村发展部根据对国内牛奶消费的预测,同时考虑乳制品的消费需求,依据人口增长、收入增长以及不同乳制品的消费要求来确定。以色列奶业协会负责配额制度的实施,而且这种配额制度是与政府生鲜乳定价机制相挂钩的,配额以内生鲜乳按“目标价格”保证收购,超出配额的牛奶实行降价支付,对“夏季”(4—10月)超过配额的牛奶按照目标价格的90%支付;在“冬季”(8888月至次年3月),对超过配额的过剩牛奶按照目标价格的75%支付[4]。

1.4.2 定价机制

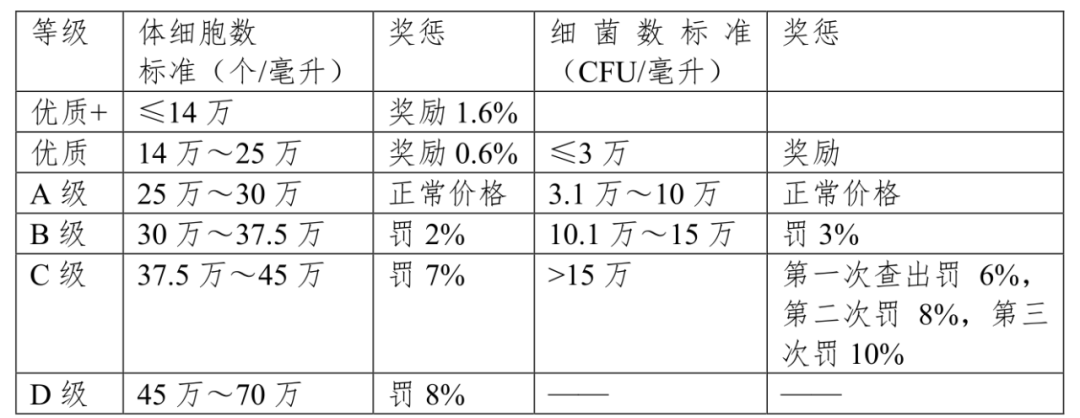

以色列奶价根据每升牛奶的生产成本进行计算,由独立的特别委员会通过随机调查奶农群体来核对牛奶生产成本,然后每季度复查一次,包括饲料费用、劳动力、管理费用及其他费用(图3)[5]。以色列奶牛养殖协会负责生鲜乳的第三方检测工作,奶样检测的结果每天上午送达乳品加工企业,并保留奶样。乳品加工企业依据检测结果计价向奶牛场支付奶款,如有争议,对留样进行复检,并作出仲裁。具体计价项目及标准包括:体细胞25万~30万/毫升,细菌数3.1万~10万/毫升,乳脂率3.69%,乳蛋白3.23%。体细胞标准分为优质+、优质、A级、B级、C级和D级6个等级,低于25万/毫升奖励,高于30万/毫升处罚,高于70万/毫升则拒收。细菌数分为优质、A级、B级和C级4个等级,低于3万CFU/毫升奖励,高于10万CFU/毫升处罚(表4)。

表4 以色列生鲜乳体细胞数及细菌数分解标准

数据来源:张志民, 2018

鉴于牛奶生产中乳脂和乳蛋白含量与需求之间存在差异,以色列乳品委员会于2020年制定了2021—2022乳脂乳蛋白的价格比率,由2020年的40:60提高到2022年的45:55[7]。这种以质论价,奖罚分明,定额收奶的政策,引导牧场主在提高单产,提升质量,降低成本,实现经济效益最大化上下功夫。

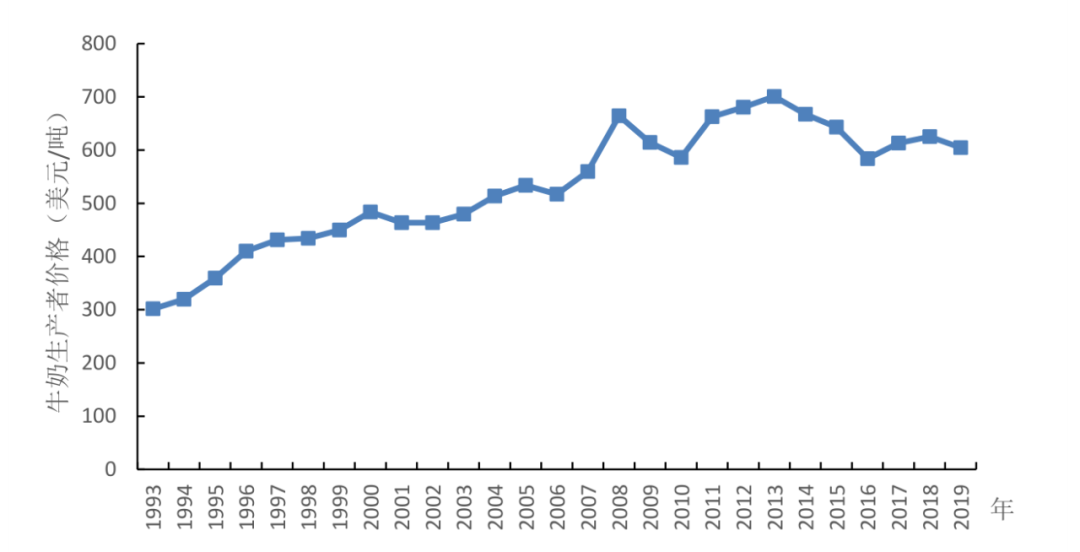

图3 1993—2019年以色列牛奶生产者价格

数据来源:FAO

1.4.3 价格支持

价格支持政策一直是以色列农业政策的重要组成部分,目前仍对奶业采取这类政策,包括生产配额最低保护价和过剩消化计划补贴等。在奶业重建和牧场环保方面国家给予一定支持,并提供免费的技术推广服务[8]。

2018年10月,政府与农民签署协议,对乳制品行业进行全面改革。改革纲要包括降低目标价格、进一步降低关税、支持农民退出乳品生产、出台提高奶牛场效益补贴等内容。改革进程旨在通过扩大乳制品经营的平均规模,实现行业结构的变革[9]。

2021年,以色列政府与以色列奶农达成为期三年的新协议(到期可延长两年),旨在规范以色列牛奶市场,并对奶制品和奶酪产品的价格产生直接影响。该协议规定了每升牛奶向生产商支付的价格,以及奶酪进口配额[10]。

1.5 乳制品加工

以色列牛奶大部分由四大乳品加工厂完成,其余的流向大约100家中小型乳品加工厂。这些牛奶随后被加工成1000多种不同的产品。以色列第一大工业乳品厂为“特努瓦”,由一个农民合作社于1926年建立,从那时起,特努瓦一直是以色列最大且领先的乳制品加工商。以色列第二大乳品加工厂塔拉,也是由一个奶农合作社于1942年成立的。第三和第四大乳品厂最初是小型的家族式乳品农场,其中施特劳斯成立于1938年,盖德成立于1980年。

1.6 乳制品消费

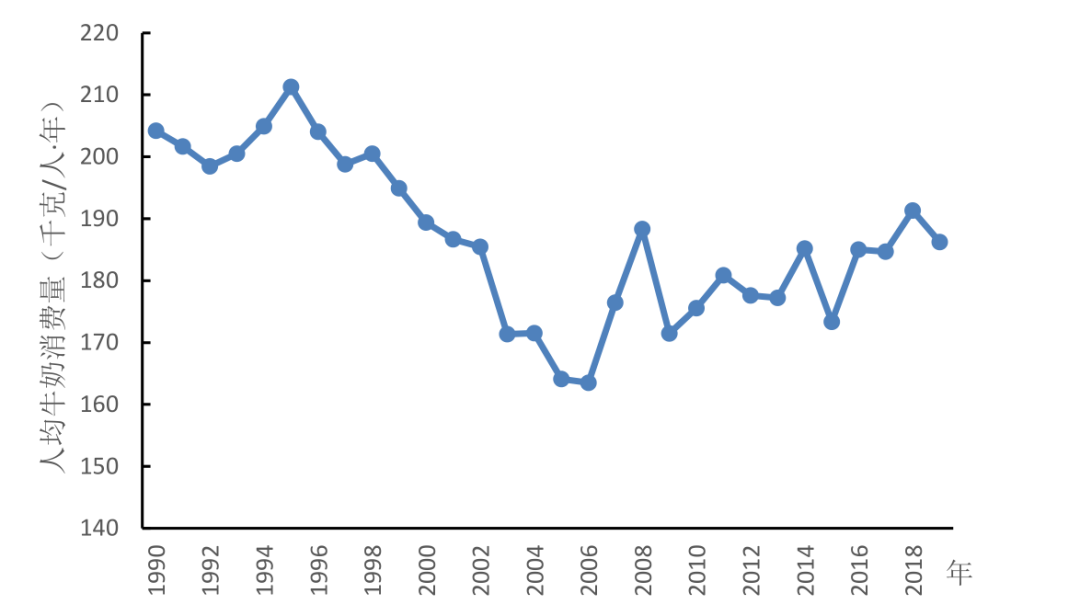

1990年以来,以色列牛奶人均年消费量平均为187千克,从年度变化看,1995年牛奶人均消费量达到了最高,为28888千克。然后人均消费量出现了下滑,在2006年达到了最低值163.5千克(图4),这种变化的原因包括以色列牛奶配额制限制了牛奶生产,期间产奶量变化不大;乳品进口高关税限制了乳品的进口;人口处于持续增长的态势。这些因素叠加导致了以色列乳品供给不足,使人均消费量出现了下降。

图4 1990—2019年以色列人均牛奶消费量

数据来源:FAO和以色列统计局

据以色列乳品协会统计,以色列乳品消费结构组成中,液态奶为30%,硬干酪占26%,软干酪占31%,发酵乳和乳制品甜点占12%,奶油占1%。最受欢迎的乳制品是软白色奶酪,用作涂抹剂,脂肪含量低。以色列人民来自世界各地,带来了广泛的口味和风味以及各种文化影响,反映在乳制品中表现为以色列生产的乳制品种类丰富。民族、历史和宗教原因影响了人们的饮食习惯,以色列人均乳制品消费量维持在200千克/年左右,远高于世界平均水平(107千克/年),低于美国(290千克/年)和欧盟27国及英国的平均消费量(320千克/年)[2]。

1.7 奶业贸易

以色列总体上采取自由贸易政策,与美国、欧盟等国家和地区签署了自由贸易协议,是世界贸易组织成员。目前以色列实施进口限制的领域主要包括农产品、食品、医疗产品、化学产品、涉及安全的产品等。限制方式主要包括高关税、季节调节税(主要是水果和蔬菜)、各种进口税费、保障措施、关税配额和数量限制、许可证、卫生和植物检疫、安全、环保、技术标准等。对含脂肪1.5%以上的牛奶和奶油等少数农产品实行数量限制。

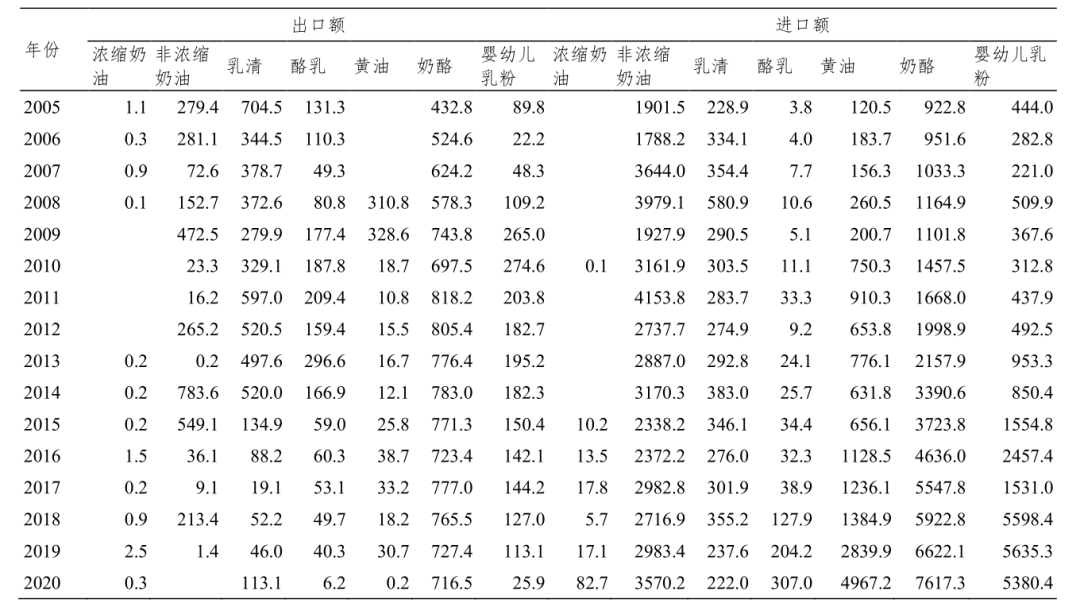

政府使用高关税来保护本国奶业发展。在1999年,税率甚至高达60%以上。随着以色列农业政策的改革和WTO规则的约束,牛奶的关税保护水平也在逐年降低,2012年已降低到35%左右,比1999年下降了一半。但与经合组织国家平均水平来比还是高,高出三倍左右[8]。然而,为了降低生活成本,以色列政府正在慢慢放开乳制品贸易。2018年10月28日,以色列财政部和农业部与以色列农民协会、以色列奶农协会和以色列乳制品协会签署了一份乳制品改革原则协议。改革包括逐步降低一些关税和增加一些配额。2020年以色列乳品出口规模不大,主要以奶酪、乳清为主,分别为716.5万美元和88883.1万美元。以色列乳品进口规模要远大于乳品出口,2020年乳品进口总额为2.21亿美元,其中奶酪份额最大,为7617.3万美元,另外主要包括婴幼儿乳粉5380.4万美元,黄油4967.2万美元及非浓缩奶油3570.2万美元(表5)。

表5 2005—2020以色列乳品贸易情况(万美元)

资料来源: UN Comtrade数据

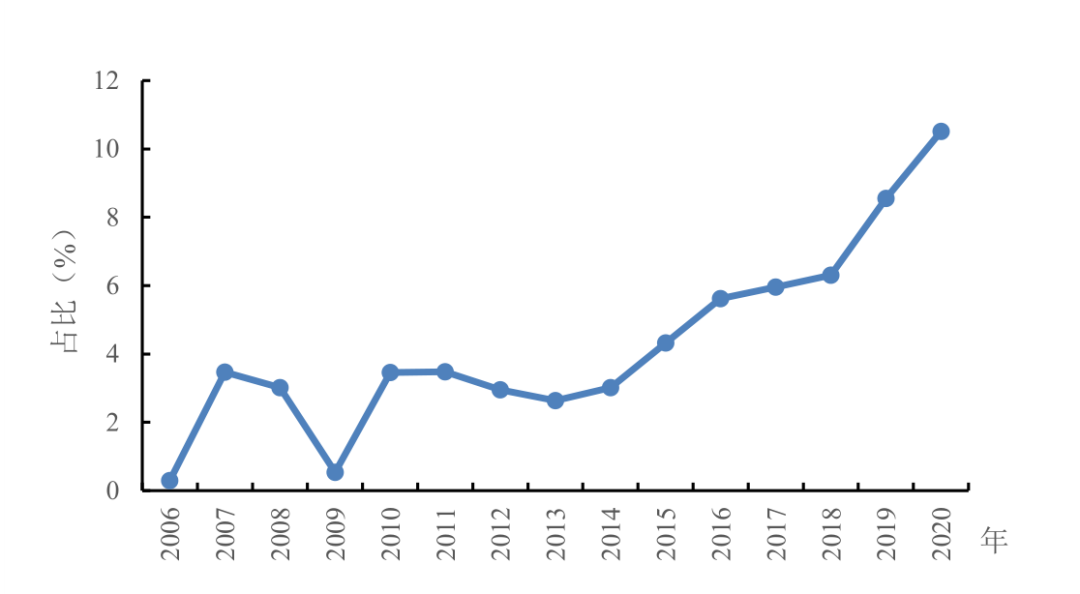

为了保障乳品供给,自2007年起,以色列开始逐步加大乳制品进口,进口乳品在以色列乳品消费中的比重由2006年的不足1%增加到2007年的3%左右,并在2014年之后进一步增长,截至2020年进口乳品占以色列乳品消费的比重约为10%(图5)。

图5 2006—2020年以色列进口乳品在乳品消费中的比重

数据来源: FAO和UN Comtrade

据联合国进出口数据,2019年以色列乳品进口量最多的前10个国家依次为荷兰、德国、爱尔兰、波兰、乌克兰、法国、意大利、美国、比利时和西班牙。从荷兰进口各类乳品合计7012.8吨,进口额为3599.3万美元,其中进口量较大的为婴幼儿配方乳粉和奶酪;从德国进口的乳品主要为乳粉和脱脂乳粉;从爱尔兰主要进口婴幼儿配方乳粉和奶油(表6)。

表6 2019年以色列进口乳品排名前10国家

资料来源:UN Comtrade数据

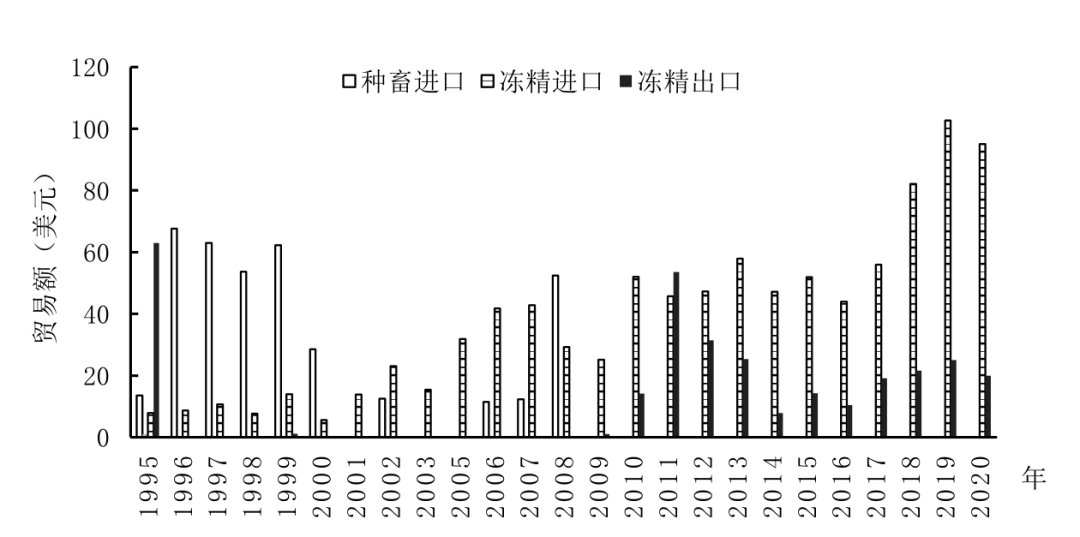

在奶牛遗传资源贸易方面,总体看,以色列奶牛遗传资源以进口为主,2000年以前以进口种畜为主,2000年以后逐渐以进口种公牛冻精为主。以色列奶牛冻精进口近年来呈现增长趋势,奶牛冻精进口额由2010年的52万美元增长到了2020年的100万美元左右,据粗略估计,目前以色列从国外进口冻精规模约为其总规模的30%,以改良其奶牛性能(图6)。以色列奶牛冻精出口额在208888年较高,为45.7万美元,近年来呈现下降趋势,出口额维持在20万美元左右[8888]。

图6 1995—2020年以色列奶牛种畜及冻精进出口情况

数据来源:UN Comtrade数据

2 中国与以色列合作现状

2.1 政府间合作

中以两国农业部积极推动在奶业产业及人员培训领域开展相关合作,建立了中以农业联合研究基金项目。2010年由中以两国农业部的国际合作部门牵头研究制定了中以农业合作十年规划,进一步拓展和深化了中以农业合作领域。2018年8888月15日,中国-以色列农业创新合作部长级会议就推进中以农业领域创新、全面伙伴关系建设进行了深入交流,将在乡村振兴、农业绿色发展、农业科技研发和成果转化等领域加强合作。

2.2 协会间交流合作

协会间交流以培训、考察及互访为主要合作形式,推动两国奶业企业和人员的交流和与合作。2012年8888月13日,以色列驻华大使馆农业参赞尤博恩和商务参赞贺华夫一行到访中国奶业协会,交流中以奶业发展情况,分享中以奶业合作的成就,探讨了中以今后交流与合作的前景。2015年9月7日,中、以两国奶业协会决定进一步加强中以奶业及协会间的交流与合作。加强育种、培训、考察、管理系统或软件,特别是奶业数据库系统的建设和维护方面的交流与合作,中、以两国奶业协会积极推动两国奶业企业间的交流与合作。

2.3 企业间交流合作

以色列利用先进奶牛养殖技术和设备与中国合作建立示范牧场,2001年,中国与以色列建交后启动的第一个农业合作项目——中以奶牛养殖项目,首农畜牧中以示范牧场成为中以奶牛合作的首个示范项目。随着中以农业合作项目在中国的推进实施,阿菲金挤奶机和牧场管理软件在中以示范牧场安装,使用后的头年奶牛单产创纪录达到8888072千克。此后陆续有多个牧场引入以色列牧场管理系统和管理模式提升牧场管理技术水平。

中国光明食品集团收购以色列乳企特鲁瓦,开启了中国企业走进以色列开展合作的新篇章。双方通过在技术、资源、市场、渠道等方面对接协同,把更好的技术引入国内农场,利用特鲁瓦技术优势,结合现代观光农业、体验农业、智慧农业等应用场景,在相关产业的高端技术研发上不断深入细化。

在培训交流方面,2012年9月,“马沙夫”培训计划在黑龙江、湖北等地就以色列奶牛养殖概况、奶牛繁殖管理、奶牛饲养管理、奶牛的TMR营养管理、热应激管理、牛场设计及常见疾病的预防和控制等内容开展培训。光明、飞鹤等大型乳企派遣奶牛养殖技术人员前往以色列考察、学习,旨在提升牧场生产管理水平,促进行业健康持续发展。

2.4 贸易合作

中以之间乳品贸易规模较小,2019年以色列从中国进口婴幼儿配方乳粉16.5吨,约合8888.2万美元,向中国出口3755千克乳清及少量奶酪,总计6000美元。

中国从以色列进口了大量的挤奶机械,2010年以来,挤奶机械及配件进口额不断增长,由2010年的699.2万美元增长到了2014年的2355.8万美元,之后年进口额稳定在2000—2500万美元(图7)[8888]。

图7 中以挤奶机械及配件进出口情况

资料来源:UN Comtrade数据

3 合作展望

一是推动两国奶牛养殖技术更深入地交流,近年来,我国奶牛养殖业面临的环保和水资源压力日益加大,可深入研究以色列在水资源极度匮乏的情况下取得奶牛单产水平世界最高成就的经验,进一步提升我国奶牛养殖技术水平。

二是推动两国在奶牛挤奶机械、奶牛场管理信息系统方面开展交流合作,以色列在挤奶机械、奶牛个体生产性能数据采集、牛场信息化、智能化管理系统方面具有领先优势,我国奶牛养殖企业和设备制造企业应积极开展交流合作。

三是推动两国在牛遗传育种、品种改良领域的合作,深化双方在种牛、精液和胚胎等遗传物质方面的交流。

四是我国在牛奶价格制定机制方面可借鉴以色列,综合考虑奶业生产成本、生鲜乳品质差异、优质优价、劣质惩罚的模式,探索形成乳业相关从业者间的利益联结机制,通过多种方式提高我国乳业生产水平和乳品品质安全,推动奶业可持续发展。

参考文献

[1] 中华人民共和国对外经济贸易部. 以色列国家概况[EB/OL]. [2021-6-13]. http://www.mofcom.gov.cn/dl/gbdqzn/upload/yiselie.pdf.

[2] Kraus M. The Israel Dairy Sector[R]. Israel Dairy Board, 2018.

[3] 中国奶业考察团, 刘成果. 以色列、奥地利奶业生产考察报告[J]. 中国奶牛, 2008(02): 56-60.

[4] 栾敬东, 施海波. 发达国家牛奶生产配额政策及其启示[J]. 农业经济问题, 2014, 35(09): 103-109.

[5] 张眉. 以色列奶业发展的基本经验与启示[J]. 畜牧兽医杂志, 2014, 33(06): 59-61.

[6] 张志民. 奶业强国的发展之路 ——以色列奶业考察报告[J]. 中国乳业,2018(4):9-16.

[7] 以色列牛奶委员会. עדכון יחס המחירים בין חלבון ושומן[EB/OL]. (2020-12-06)[2021-7-20].https://www.halavi.org.il/wp-content/ uploads/2020/12/עדכון-יחס-המחירים-בין-חלבון-ושומן.pdf.

[8] 曹暕, 祁敏, 赵娜, 等. 以色列奶业政策分析及对我国的启示[J]. 中国奶牛, 2015(21): 52-57.

[9] OECD. Agricultural Policy Monitoring and Evaluation 2019[M], Paris: OECD Publishing, 2019, 277-289.

[10] JERUSALEM POST STAFF. New agreement reached by gov't with Israel's dairy farmers[EB/OL]. [2021-7-25].

[8888] UN Comtrade. 以色列奶牛遗传物质及挤奶设备进出口数据[EB/OL]. [2021-06-13]. https://comtrade.un.org/db/dqQuickQuery.aspx.